中国経済「回復」という罠 対外膨張主義に呑み込まれるな

中国は新型コロナウイルス禍に翻弄される世界の中、力強さには欠けるにしても、いち早く経済をプラス成長軌道に乗せつつある。未曽有の金融危機だと騒がれた2008年9月のリーマン・ショック後の膨張中国の再現を狙う習近平政権の執念がにじみ出ている。香港国家安全維持法(国安法)による香港の強権支配はその一環である。日本はいい加減、「日中新時代」の幻想からさめるべきだ。

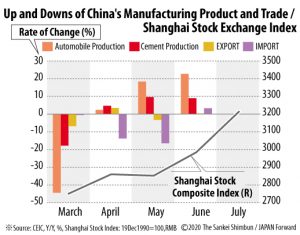

グラフは武漢発のコロナ禍が中国では一段落し、感染の場が世界に広がった3月以降の中国の生産と貿易、さらに上海株式市場の代表的な指標である上海総合指数の推移である。

世界の工場としての中国を象徴する自動車生産は急速に回復している。国内総生産(GDP)の半分前後を占める固定資産投資を反映するセメント生産動向は好調なマンション建設の復調を示す。輸出は世界経済がコロナ不況にあえいでいるにも関わらず前年並みの水準を維持し、内需に影響される輸入は6月にプラスに転じた。株価は後述するが、香港市場を媒介とするてこ入れ策を受けて高騰している。7月16日に発表された4~6月の中国GDPの実質成長率は前年同期比3・2%増と半年ぶりにプラスに転換した。中国のGDP統計は改竄(疑惑が消えないので、額面通りには受けとれないが、前述した主要生産指標からすれば違和感はさほどない。

不安はある。その一つが潜在失業者の増大だ。農村部から都市部への出稼ぎ労働者の多くはコロナ禍で帰郷したままになっているが、これらの人々は失業者にカウントされない。

李克強首相は5月、人口の4割超に当たる6億人の1人当たり平均の月間収入はわずか1千元(約1万5千円)だと述べた。これら低所得者のほとんどが出稼ぎ農民であり、李氏は対策として焼き肉など街頭の屋台が重要だと指摘した。かつては各都市の名物だった屋台は今ではご法度になっている。李発言は国営メディアに批判され、実らなかったが、図らずも雇用問題の深刻さを露見させた。

もう一つの、不安要因が外貨難である。中国の通貨制度は実質的な意味で「ドル本位制」であり、流入する外貨、すなわちドルの量に応じて中国人民銀行が人民元資金を発行する。

リーマン危機発生時は人民元発行残高のドル換算値をはるかに上回る外貨資産を有していた。人民銀行はそれを担保に人民元を大量発行し、国有商業銀行に供給。そして銀行は産業界や地方政府、消費者への融資を一挙に拡大した。中央政府は金融面でのゆとりを背景に大型の財政出動に踏み切った。

しかし、人民銀行の総資産に占める外貨は2015年には人民元残高比で100%を割り込み、2017年末には7割を切り、現在に至る。この結果、コロナ不況対応での金融の量的拡大は限られ、政府の財政出動も極めてしょぼい。前述した李氏の屋台復活案は苦肉の策である。

外貨準備減少の主因は資本逃避である。2015年夏は人民元レートの切り下げ、その後は不動産市況の悪化、そして2018年夏には米中貿易戦争が勃発した。習政権は資本逃避を食い止めようとして中

国共産党幹部による不正蓄財を取り締まった。党幹部やその身内が不正行為によって稼いだ富はドルに換えられ、海外に持ち出される。逃避の中継基地が香港である。

国安法は香港から政治、表現の自由を奪い、監視を強めて資本逃避ルートを塞ぐが、香港市場でもうける自由はそのままにする。全体主義特有のやり方である。強欲な資本主義経済に独裁政治が寄生し、しゃぶりつくす全体主義が香港を覆う。

6月末の香港株式市場の時価総額の78%が中国企業であり、本土の投資家が人民元を香港の中国企業株に投資して、相場を押し上げる。すると、巨額の売買益を手に入れられる。他方で、香港から上海株式市場へとカネが還流して上海株も上昇するのだ。

こうして習政権は本土および香港へと外資をひきつけようとするが、これこそ、外貨を財源とする中国の対外膨張戦略の方程式だ。

ポンペオ米国務長官は習政権による香港の抑圧をめぐる米中対立について、「自由主義対権威主義」だとし、日本を含む西側世界の結束を呼びかけた。膨張中国の脅威はコロナ禍の中でも頻発する日本周辺海域への中国船の侵入でも明らかだ。コロナ時代の「成長市場」にもみえる中国と香港で以前と同じくもうけられるとする強欲に政治が左右されると、日本全体が呑み込まれる。

筆者:田村秀男(産経新聞編集委員)

◇

2020年7月26日付産経新聞【日曜経済講座】を転載しています

You must be logged in to post a comment Login