蔓延するコロナ禍の「チャイナ・シンドローム」

~~

世界保健機関(WHO)は中国に配慮して台湾の年次総会へのオブザーバー参加を拒否した。思い出したのは「ストックホルム・シンドローム(症候群)」である。テロリストなどに拘束された人質が、食べ物の提供やトイレの許可を出す犯人に対して感謝の念が湧き、次第に好意的な印象をもつようになることを指す。

中国は武漢発で新型コロナウイルス・パンデミック(世界的大流行)を引き起こし、世界を大不況に陥らせた。すると習近平政権は発展途上国に中国産コロナワクチンを供給し、インフラ投資も引き受ける。

中国産ワクチンは副反応を恐れる中国人民には評判が悪く、政府が食用油の土産付きで接種を呼びかける始末だが、コロナ感染拡大を恐れる国々にとってみれば「干天の慈雨」になる。不況と外貨不足に悩む発展途上国は橋や高速道路などの建設を中国に委ねる。途上国の多くが中国に「感謝」し、WHOは中国の言いなりになった。

新型コロナ封じで高い評価を得ている台湾のオブザーバー参加は自明の国際正義なのに一蹴される。コロナ禍の世界ではストックホルム・シンドロームというよりも、「チャイナ・シンドローム」が起きているわけである。

習近平中国共産党総書記・国家主席の主要国に対する戦略は中国依存症を世界にまき散らしてはばからない。昨年11月発行の党理論誌「求是」によれば、昨年4月10日、習氏は共産党内の会議での演説で「世界のわが国のサプライチェーン(供給網)への依存を強め、(中国に)供給を停止しようとする外国への強力な反撃・抑止力を形成しなければならない」と強調した。

マスクをはじめとする医療関連品、ハイテク部品や電気自動車(EV)用電池などの原材料は中国の言うことを聞き、感謝すれば供給するが、そうでなければ輸出を制限すると言わんばかりである。この大号令のタイミングは、ちょうど新型コロナの中国国内での感染拡大に歯止めがかかり、パンデミックが世界を覆い始めた頃とあって、その深謀遠慮ぶりには慄然とさせられる。

多くの国々がまさに習氏の思うつぼにはまった。

自由世界のリーダー、米国はというと、対中依存の度合いは再び高くなっている。米国の対中貿易赤字はバイデン米政権発足以来急増し始め、この1~3月期は前年同期比で46%も増えた。中国からのデジタル製品などの輸入が増えているためだ。

バイデン政権になってホワイトハウスへの影響力を取り戻したニューヨーク・ウォール街の大手金融資本は、習政権が政治支配を徹底させている国際金融市場・香港を足場とし、上海にも進出して対中証券ビジネスを拡大させている。

バイデン政権がいくら対中「国際包囲」を提唱しても、迫力と効力に欠けるのも無理はない。

ではわが国はどうかというと、とっくにチャイナ・シンドロームに罹(かか)っているかもしれない。習政権による香港の自治破壊や民主化勢力一掃、さらに新疆(しんきょう)ウイグル自治区での苛烈な人権抑圧に関し、具体的な行動を控え、国会は非難決議すらしない。親中派が与党内では主流を占め、野党の多数派も対中批判には及び腰なのだ。

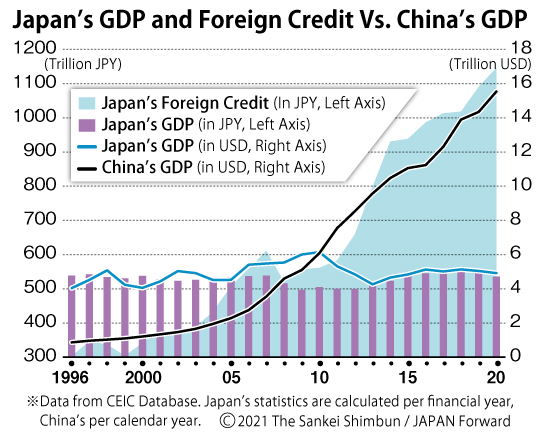

政治の対中軟弱姿勢にはそれだけの経済的背景がある。グラフは日中の名目国内総生産(GDP)と日本の対外債権の推移である。日本のGDPは中国との比較のためにドル建てでも表示している。

日本のGDPの萎縮はコロナ禍の2020年度に突然起きたわけではない。円建て、ドル建てとも1990年代後半から、横ばい、または萎縮を繰り返してきた。元凶が内需を押し下げる慢性デフレであることは本欄などで繰り返し指摘してきた。対照的にドル建てでみる中国のGDPは急膨張を遂げ、20年には日本の3倍と差が一段と広がった。内需不振の日本企業は対中依存をますます強める。

中国のGDPと同じような軌道を描いているのは日本の対外債権で、国内で使われない余剰資金と言い換えられる。主な項目が対外直接投資と証券投資で、大きな直接投資先の一つが中国だ。証券投資の多くはニューヨークをはじめとする主要な国際金融市場をにぎわし、ドル金利を押し下げる。中国はそこで外債を発行し、国内投資、さらには巨大経済圏構想「一帯一路」などでの権益拡張の軍資金とし、世界を取り込む。チャイナ・シンドロームは日本経済空白と無縁ではない。

筆者:田村秀男(産経新聞編集委員)

◇

2021年5月29日付産経新聞【田村秀男の経済正解】を転載しています

You must be logged in to post a comment Login